2023年底销量翘尾 12月车市零售持续走强

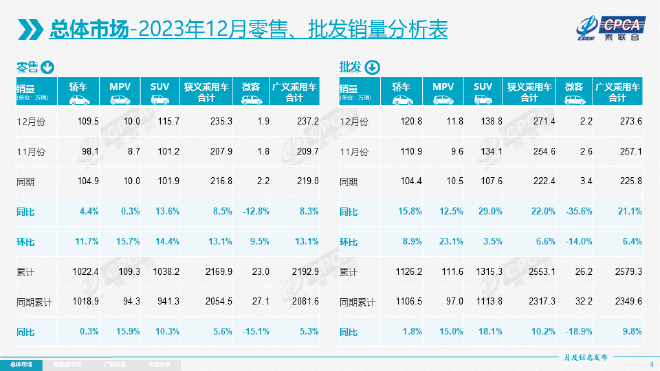

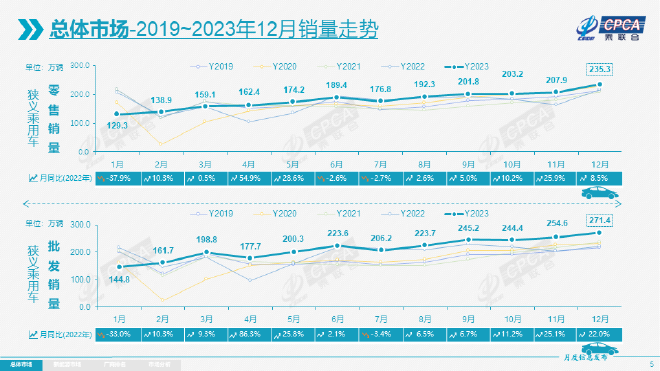

近日,乘联会发布了最新一期数据报告,2023年12月乘用车市场零售达到235.3万辆,同比增长8.5%,环比增长13.1%。2023年全年累计零售销量为2169.9万辆,同比增长5.6%。

从数据来看,2023年12月车市零售环比持续走强。乘联会分析称,12月促销力度相较于历年年末促销力度更大,叠加地区性购车补贴费大多在2024年1月面临月结、年结,从而促进消费提前释放,推动年底销量翘尾。

车市:零售环比大幅走强

自进入2023年以来,国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。在各项促销费政策的加持下,车企为了冲销量,促销力度和广度都在加强,叠加地方政策的加持,因此对12月车市构成稳定支撑。

从品牌来看,2023年12月自主品牌仍然占主导,零售销量达到124万辆,同比增长17%,环比增长8%;12月自主品牌批发市场份额58.2%,较去年同期增长0.8个百分点。

值得关注的是,2023年12月自主品牌国内零售份额为52.9%,同比增长4个百分点;2023年自主品牌累计份额52%,相对于2022年同期增加4.6个百分点。

另外,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,奇瑞、比亚迪、长安、吉利等传统车企品牌份额提升明显。

在出口方面,2023年汽车出口延续了强势增长特征。从乘联会口径来看,12月乘用车出口(含整车与CKD)38.5万辆,同比增长49%,环比增长3%。1-12月乘用车出口383万辆,同比增长62%。

随着出口运力的提升,12月自主品牌出口达到33.1万辆,同比增长45%,环比增长3%;合资与豪华品牌出口5.4万辆,同比增长81%。

值得关注的是,新能源汽车出口量持续攀升,12月新能源乘用车出口10.2万辆,同比增长39.8%,环比增长19.4%,占乘用车出口26.6%,较去年同期下降1.8个百分点;其中纯电动占比新能源出口的90%,A0+A00级纯电动出口占新能源出口的57%。

乘联会方面表示,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

从自主出口的海外市场零售数据监控看,A0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

与中国品牌销量节节攀升不同的是,主流合资品牌在国内的市场份额正在缩小,大部分合资车企销量处于下滑态势。从乘联会发布的合资12月销量数据来看,主流合资品牌零售79万辆,同比下降7%,环比增长20%。

其中,12月的德系品牌零售份额20.5%,同比份额持平,日系品牌零售份额16.5%,同比下降2.3个百分点。美系品牌市场零售份额达到7.3%,同比下降1.1个百分点。

主流合资品牌销量下滑的原因也很简单,主要是新能源板块表现较弱,从而导致整体销量表现不佳,也是当下所有合资车企最大的短板所在。尽管目前合资车企在新能源领域发力,但是效果并不明显。

12月豪华车零售32万辆,同比增长23%,环比增长18%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。